专题课案例解读投资并购项目中的方案设计【11大案例/附赠投资并购业务流程实务资料、相关财税法规文】

本课可免费听课

- 课程介绍

- 目录试学

- 思维导图

- 答疑(8)

课程介绍

COURSE INTRODUCTION

COURSE INTRODUCTION

投资方案包括交易主体的确定、投资方式的选择、交易路径设计、支付方式的协商和融资方式的确定。而投资方案的制订在企业对外投资并购全部业务中占用十分重要的地位,是公司资本行动的策划,对企业投资并购的成败具有非常重要的意义。

1、通过“以案说法”图解案例的形式,精细解读多个典型实务案例。

2、交易主体、交易方式、交易路径、支付方式、融资方案的设计,五位一体的深度剖析。

3、7大真实案例的详尽解析 还原不同方案设计的优劣性。

4、以自身经验分享资本律师应该具备的知识结构。

5、由浅入深,层层递进,真正掌握投资方案设计的核心要素。

课程内容

COURSE CONTENT

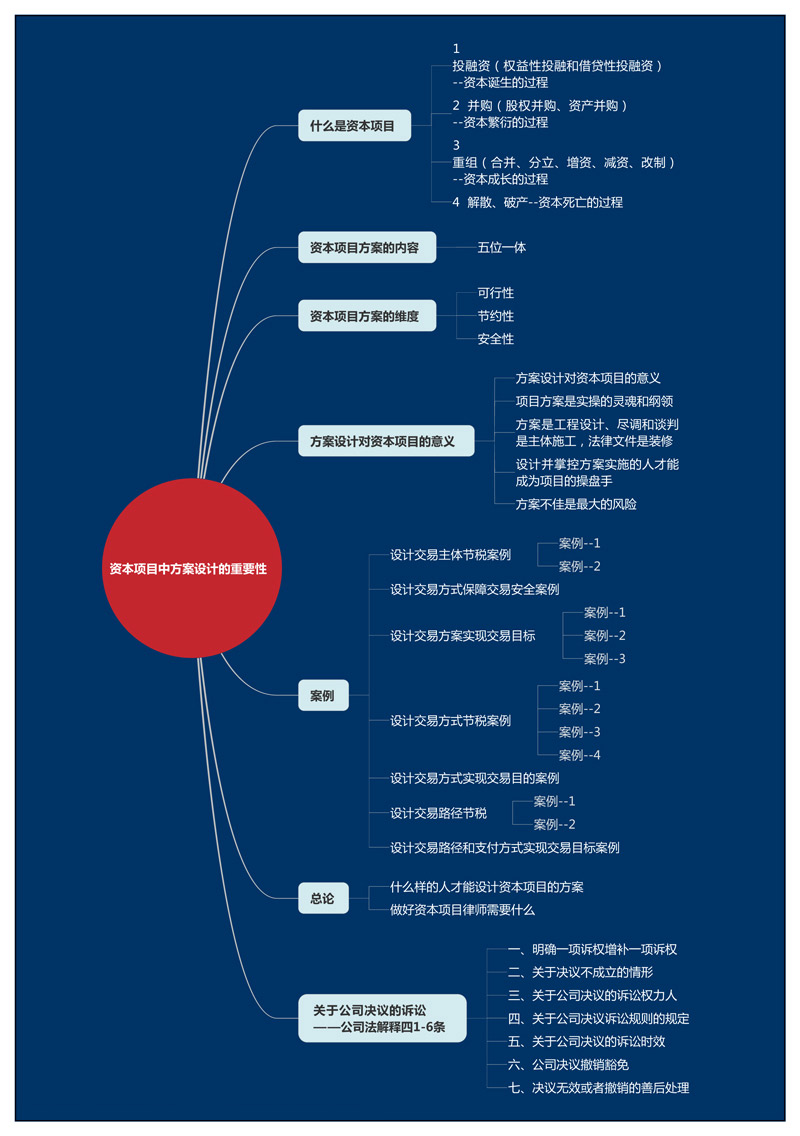

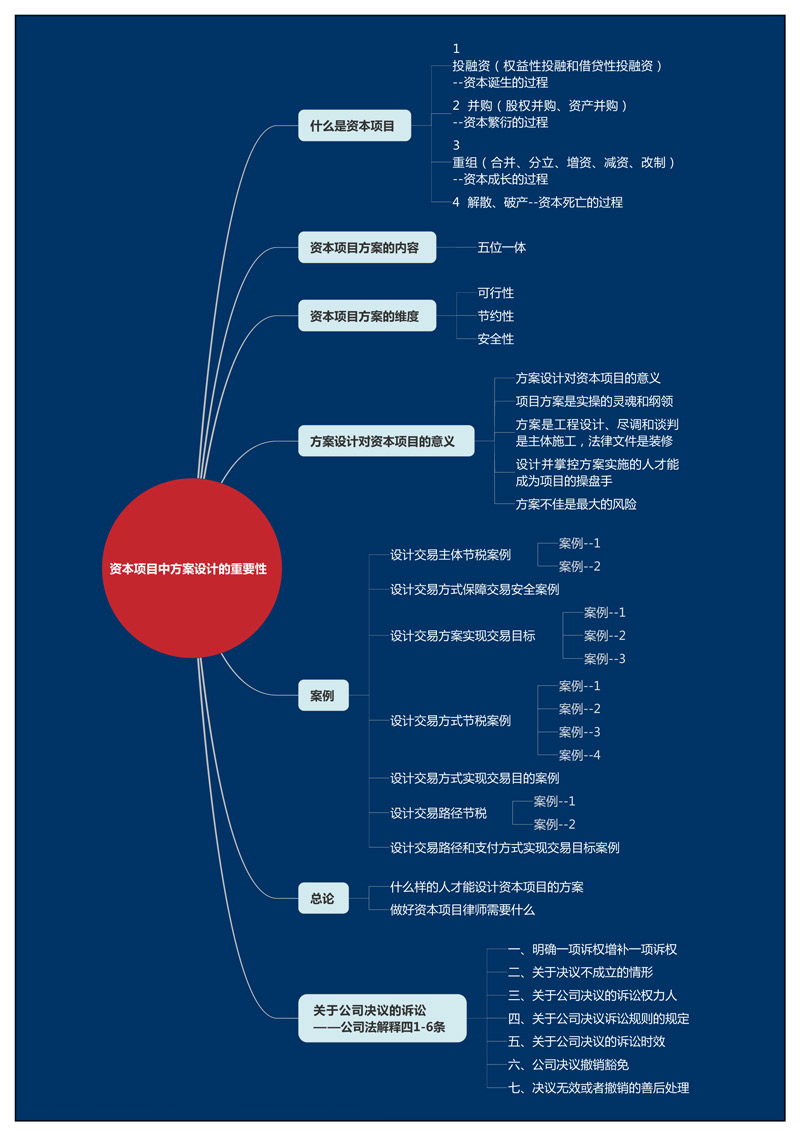

(一)、投融资——资本诞生的过程

(二)、并购——资本繁衍的过程

(三)、重组——资本成长的过程

(四)、解散、破产——资本消亡的过程

(一)、交易主体

(二)、交易方式

(三)、交易路径

(四)、支付方式

(五)、融资方案

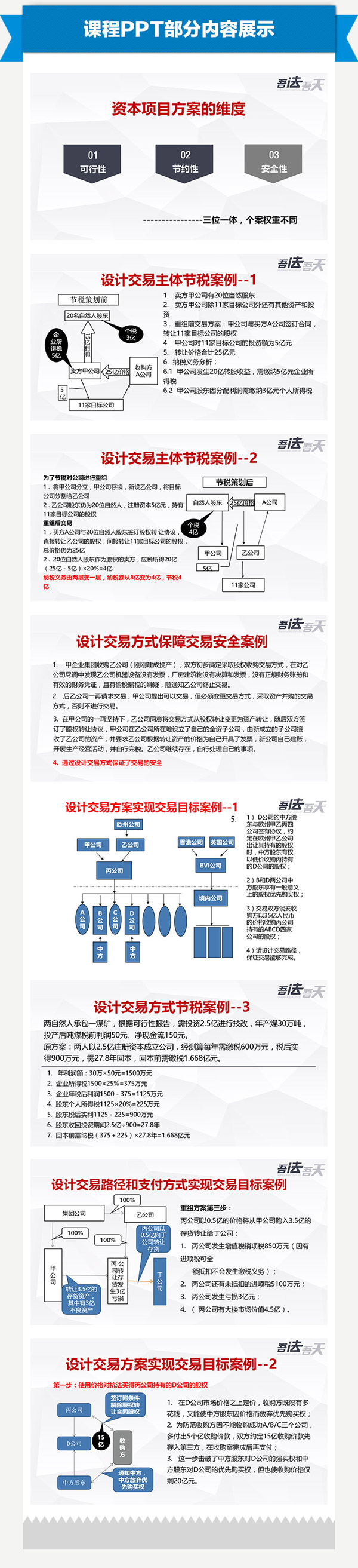

(一)、可行性

(二)、节约性

(三)、安全性

(一)、设计交易主体节税案例

1、节税前后对比案例

2、方案一:国内控股公司为卖方,在境内完成交易

3、方案二:欧州公司为卖方,在境外完成交易

(二)、设计交易方式保障交易安全案例:甲企业集团收购乙公司交易方式的选择

(三)、设计交易方案实现交易目标案例

1、D公司中方股东与欧州甲乙丙四公司之间的交易路径设计案例

2、使用价格对抗法买得丙公司持有的D公司的股权图解案例

3、丙公司剥离A/B/C公司以外的子公司图解案例

4、收购方与甲和乙签订合同收购其持有的重组后的丙公司的股权,从而间接收购A/B/C三个公司案例解析

(四)、设计交易方式节税案例:权益投资与借贷投资图表对比

(五)、设计交易方式实现交易目的案例:甲乙公司交易方式的选择

(六)、设计交易路径节税案例:某家族企业的节税策略

(七)、设计交易路径和支付方式实现交易目标:甲乙两企业重组方案设计前后纳税对比案例解析

(一)、深厚的法律功底

(二)、相关财税知识(增值税、营业税、土地增值税、契税、印花税、企业所得税等)

| 文件类型 | 文件名 | 文件类别 |

|---|---|---|

| 2011年13号 (16).docx | 配套法规 | |

| 2011年51号文件 (14).docx | 配套法规 | |

| 2014年116号文 (7).docx | 配套法规 | |

| 2015年5号文 (12).docx | 配套法规 | |

| 2015年第20号(10).docx | 配套法规 | |

| 财税2009年59号文 (4).doc | 配套法规 | |

| 财税2009年60号清算所得税 (19).doc | 配套法规 | |

| 财税2015.41个人非货币出资(8).docx | 配套法规 | |

| 财税2015年37号 (18).docx | 配套法规 | |

| 财政部 2014年109号文 (5).docx | 配套法规 | |

| 财政部土地增值税暂行条例 (11).doc | 配套法规 | |

| 股权转让所得个人所得税管理办法(9).docx | 配套法规 | |

| 国家税2015年40号文 (6).docx | 配套法规 | |

| 企业所得税法(摘录) (1).docx | 配套法规 | |

| 企业所得税法实施条例(摘录) (2).docx | 配套法规 | |

| 中华人民共和国个人所得税法 (3).doc | 配套法规 | |

| 中华人民共和国契税暂行条例 (17).docx | 配套法规 | |

| 中华人民共和国营业税暂行条例(13).docx | 配套法规 | |

| 中华人民共和国增值税暂行条例 (15).doc | 配套法规 | |

| 并购股权转让协议(完整版).docx | 配套资料 | |

| 并购项目尽职调查报告.docx | 配套资料 | |

| 股权收购合同.docx | 配套资料 | |

| 增资扩股协议.docx | 配套资料 | |

| 增资协议(持股平台向目标公司增资).docx | 配套资料 |

张律师被国务院国资委评为中央企业优秀总法律顾问。 张远堂律师受聘担任中国人民大学法学院和亚太法学院研究生校外导师,在工作之余他应许多企业和培训机构的邀请,讲授企业投融资并购重组方案设计和实务操作;企业资本项目节税实务等自主开发的课程。他授课理论联系实际,讲究实用性,解决实际问题,深受好评。

内容介绍&什么是资本项目

试学

资本项目方案的内容、维度及其对资本项目的意义

设计交易主体节税案例

设计交易方式保障交易安全案例

设计交易方案实现交易目标案例

设计交易方式节税案例

设计交易方式实现交易目的案例

设计交易路径节税案例

什么样的人才能设计资本项目方案

答疑

设计交易路径和支付方式实现交易目标案例

关于公司决议的诉讼——公司法解释四1-6条

答疑(二)