专题课减税降费之加计抵减15%政策

本课可免费听课

- 课程介绍

- 目录试学

- 思维导图

- 答疑(4)

课程介绍

COURSE INTRODUCTION

COURSE INTRODUCTION

增值税加计抵减,严格意义是个新概念,意指允许符合规定条件的纳税人按照当期可抵扣进项税额计提一定比例的金额作为加计抵减额,在规定的期间内抵减当期(或结转抵减以后纳税期)的应纳税额的优惠政策。

2019年9月30日,财政部 税务总局联合公告2019年有关生活性服务业增值税加计抵减第87号文,自2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额(即加计抵减15%政策)。

本节课程将分模块结合代表案例逐步讲解,加计抵减15%政策的适用主体、计算基数、政策期限、不得计提加计抵减额的项目、进项转出后加计抵减额的处理等。

杨春艳律师

上海左券律师事务所合伙人,管理学学士(会计专业)、法律硕士,曾任上海市律师协会税法业务研究委员会秘书。自2005年苏州大学法学院毕业至今一直在财税法、公司法服务团队实践与探索。

主要业务领域涉及:财税争议代理,风险投资、私募股权投资,公司设立、并购、重组、清算

杨律师擅长运用财税专业特长,处理客户筹资、投资、资金运营、分配及其他交易中的法律事宜;同时,接受多家内外资公司委托,对公司财务、税务及公司架构之合法性、合理性提供法律意见;多次主办公司并购、重组、清算项目,服务内容包括尽职调查、参与谈判、草拟、审核各类法律文书、指导、协助办理公司设立、变更中商务、工商、税务、外汇等审批、登记、备案手续等。

课程内容

COURSE CONTENT

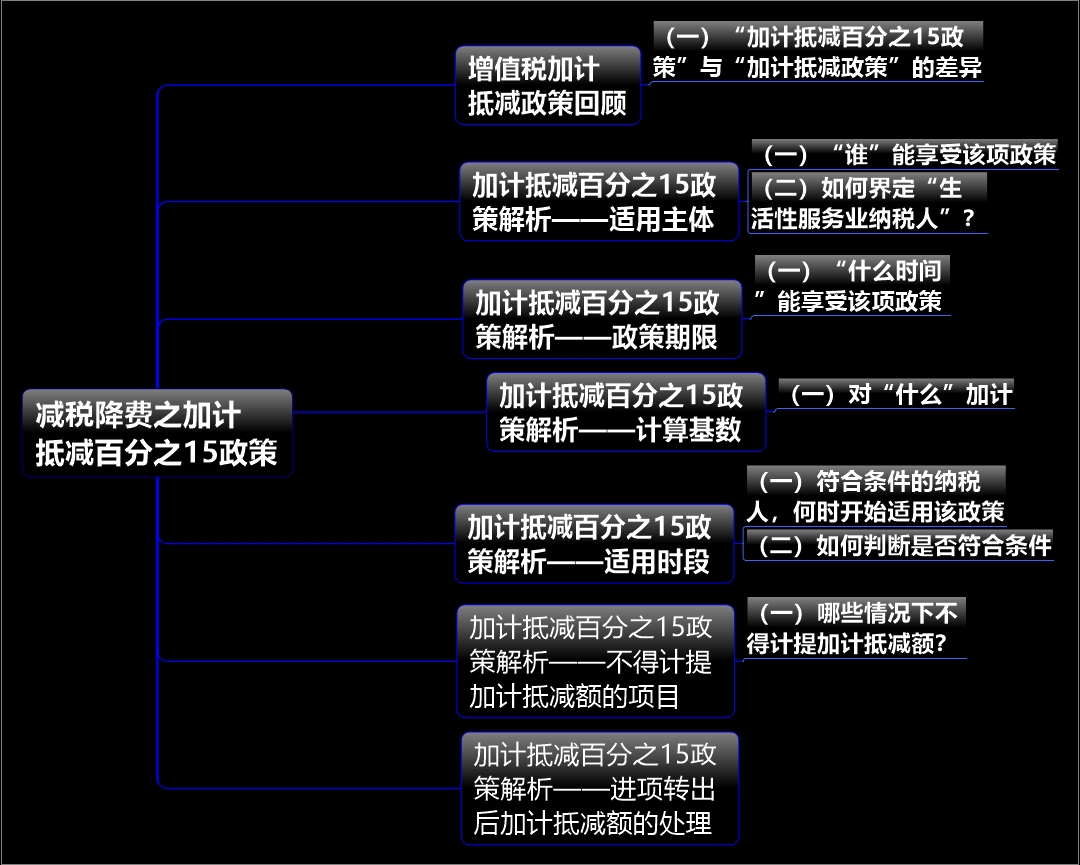

(一)“加计抵减15%政策”与“加计抵减政策”的差异

(一)“谁”能享受该项政策

(二)如何界定“生活性服务业纳税人”?

(一)“什么时间”能享受该项政策

(一)对“什么”加计

(一)符合条件的纳税人,何时开始适用该政策

(二)如何判断是否符合条件

(一)哪些情况下不得计提加计抵减额?

管理学学士(会计专业)、法律硕士,曾任上海市律师协会税法业务研究委员会秘书。自2005年苏州大学法学院毕业至今一直在财税法、公司法服务团队实践与探索。

主要业务领域涉及:财税争议代理,风险投资、私募股权投资,公司设立、并购、重组、清算

杨律师擅长运用财税专业特长,处理客户筹资、投资、资金运营、分配及其他交易中的法律事宜;同时,接受多家内外资公司委托,对公司财务、税务及公司架构之合法性、合理性提供法律意见;多次主办公司并购、重组、清算项目,服务内容包括尽职调查、参与谈判、草拟、审核各类法律文书、指导、协助办理公司设立、变更中商务、工商、税务、外汇等审批、登记、备案手续等。

一、政策回顾

试学

二、适用主体

三、政策期限/计算基数

四、适用时段

五、不得计提加计抵减额的项目

六、进项转出后加计抵减额的处理