发票异常

业务真实,但供应商、居间方或上下游链条出现问题,企业应当如何说明交易背景、资金流向和材料留痕?

涉税问题真正难的地方,不只是规则多,而是事实链条复杂。企业客户问到发票、合同、股权、并购、退出、稽查和争议时,律师需要把交易背景、证据材料、税务处理和救济路径放在同一张图里判断。

企业客户问到税务问题时,律师最难的往往不是找到一个税法条文,而是判断真实交易、合同安排、资金流向、发票链条、账务处理和争议路径之间的关系。

先把企业客户最容易问、也最容易交叉出风险的场景拎出来

业务真实,但供应商、居间方或上下游链条出现问题,企业应当如何说明交易背景、资金流向和材料留痕?

税务机关关注的不只是合同文本,还会看资金流、发票流、货物流、服务流和账务处理是否能够相互印证。

补税、罚款、滞纳金、行政救济和刑事风险之间,往往需要律师提前厘清处理顺序和材料准备重点。

按真实业务链条补,而不是按税种零散听

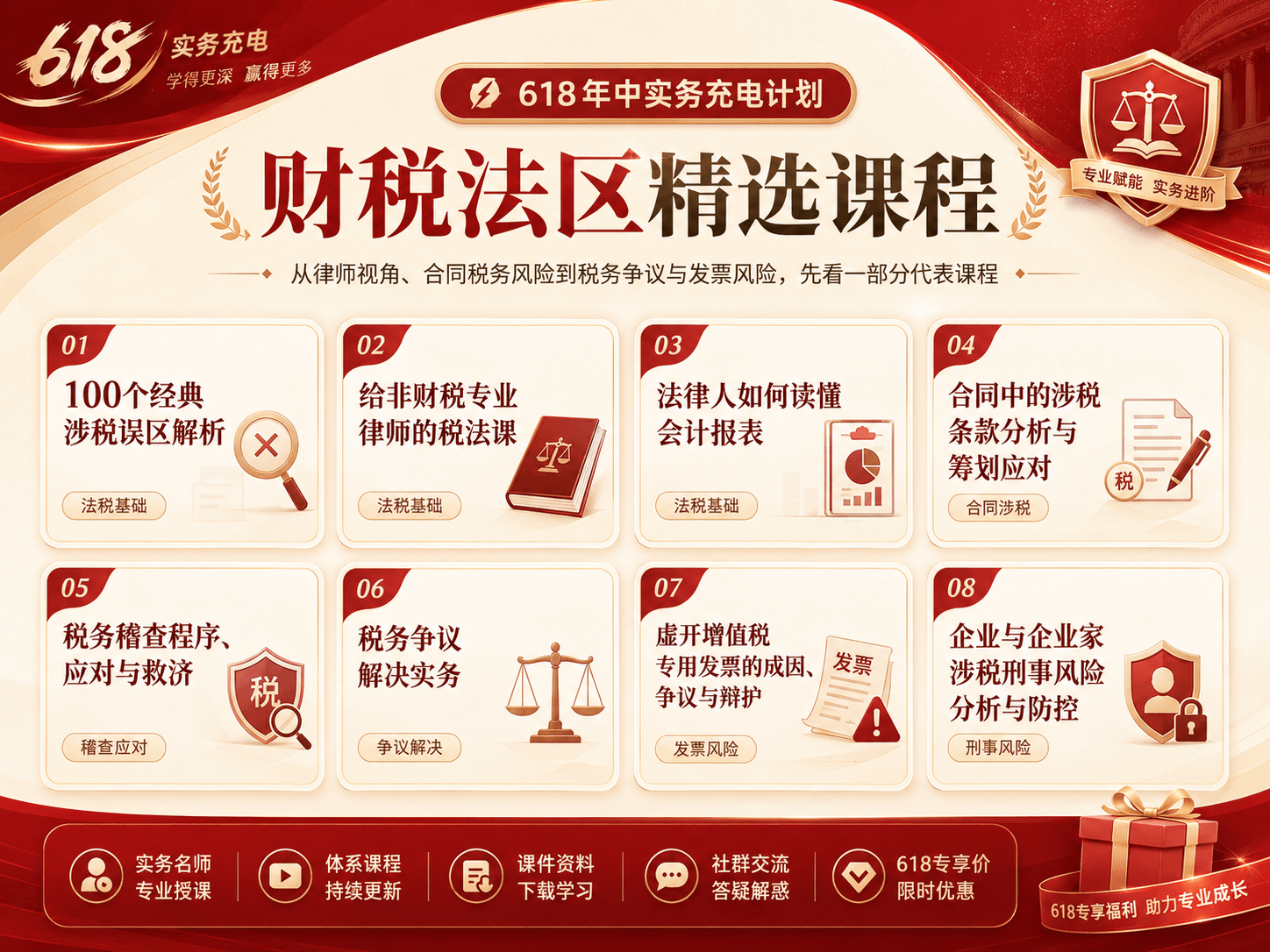

从涉税误区、会计报表、税法基础和律师业务拓展入手,帮助非财税背景的法律人先建立判断框架。

围绕合同涉税条款、付款安排、开票义务、税负承担和交易结构,理解法律审查中的税务风险。

聚焦股权转让、股权激励、并购重组、投资退出、清算注销等场景,补齐交易方案中的税务视角。

围绕企业所得税、成本发票、社保入税、财税风险识别和税务合规体系建设,提升风险管理能力。

从稽查程序、补税应对、争议处理到权利救济路径,帮助律师理解企业涉税争议的处理框架。

围绕虚开增值税专用发票、骗税案件、发票异常和企业家涉税刑事风险,理解行政风险与刑事风险之间的衔接。

先看精选课程,再进入完整清单按方向筛选

如果你经常在企业合规里遇到涉税,套餐更值得优先看

客户咨询中经常遇到发票、合同、股权、分红、退出、税务稽查等问题,需要补齐法税视角。

需要在合同审查、交易安排、内部合规、税务沟通中理解财税风险,减少部门之间的信息断点。

处理股权、合同、并购、清算、不良资产等案件时,需要判断税务因素对案件结果和解决路径的影响。

希望从传统法律服务延伸到税务争议、财税合规、涉税刑事风险防控等方向,需要先建立体系。

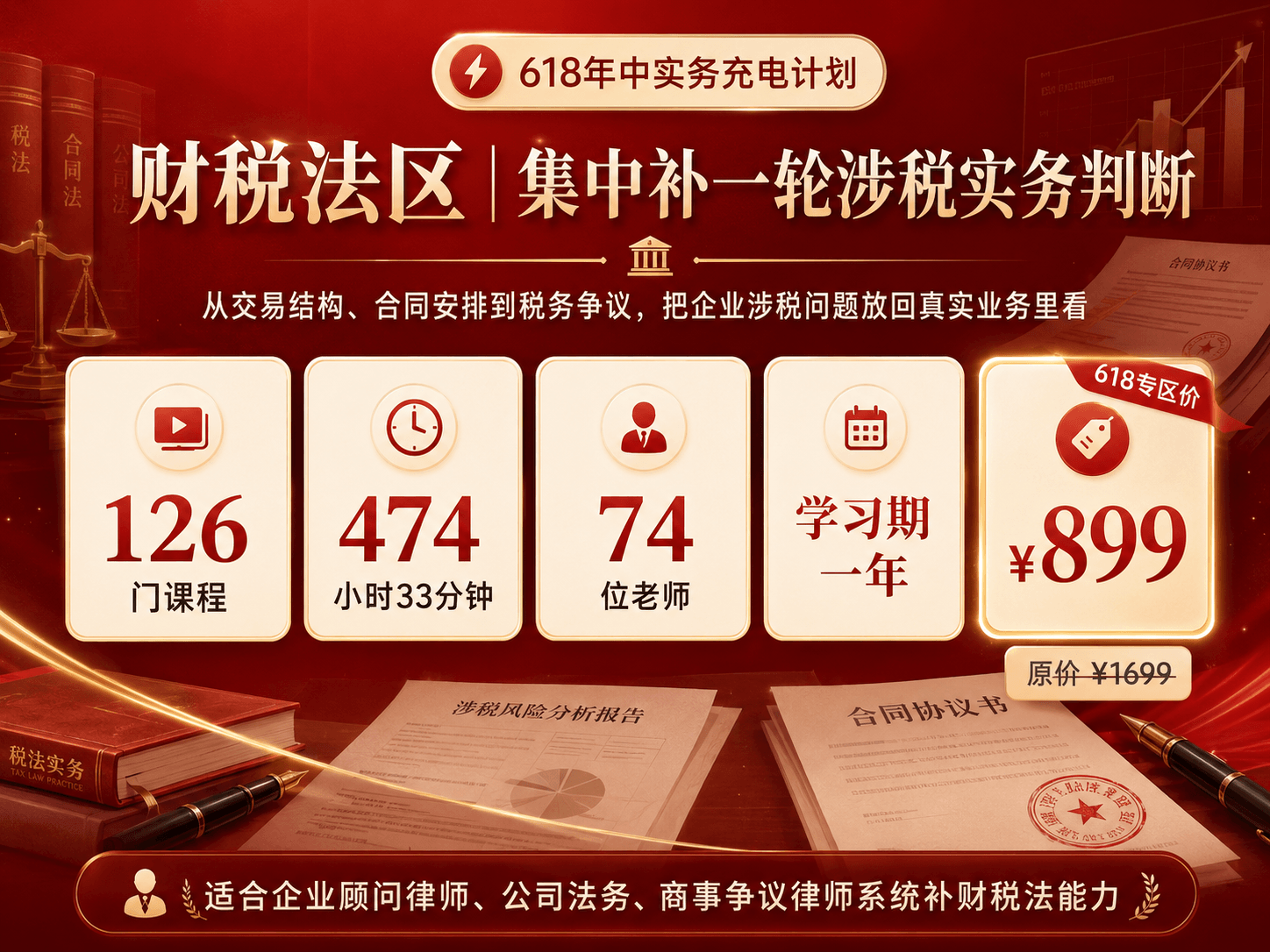

如果您想详细了解财税法区126门课程、学习期、课程方向与618专区价,也可以扫码咨询学习顾问,结合自己的业务方向选择更合适的学习方案。